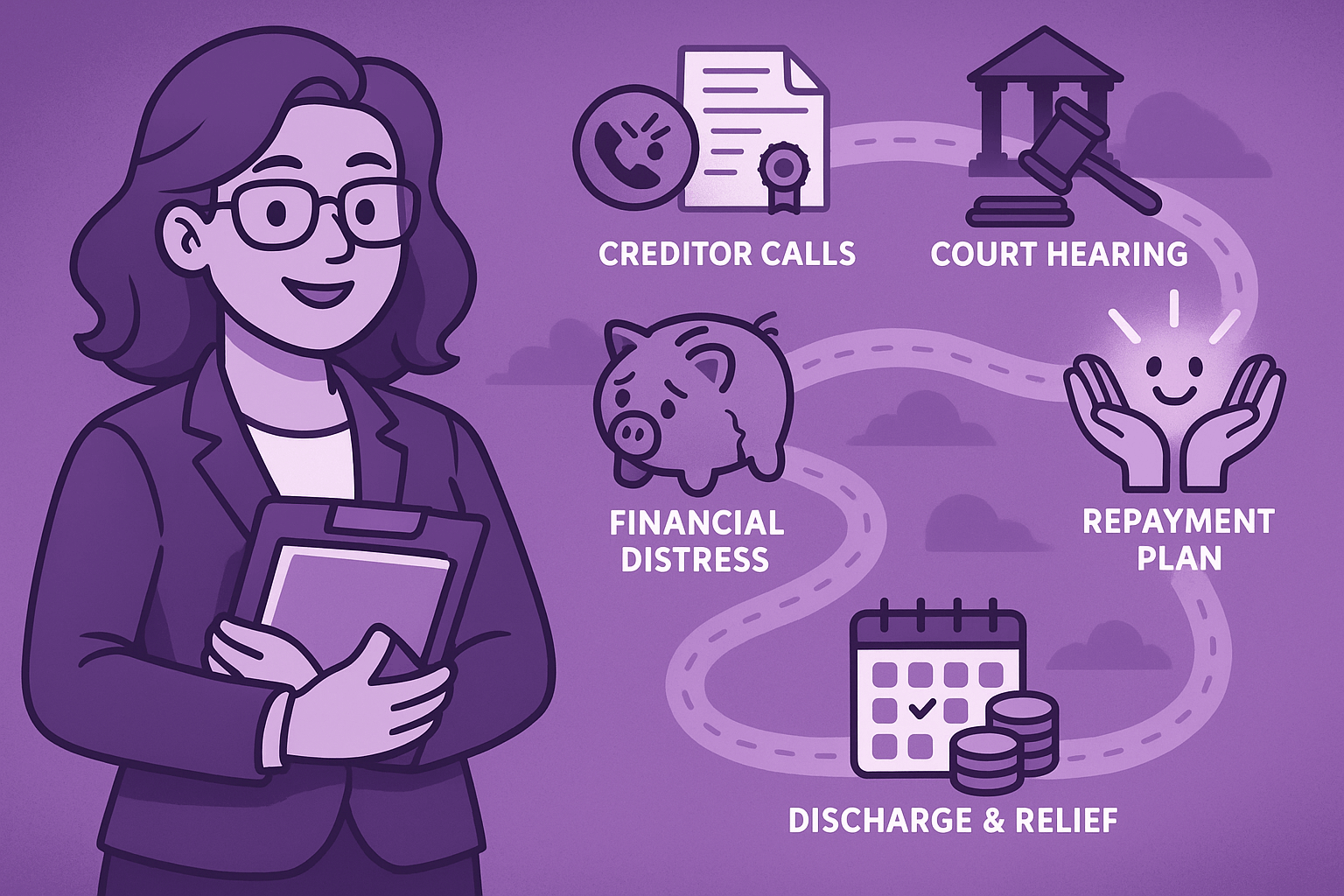

Когда финансовые обязательства становятся неподъемным грузом, а коллекторы и кредиторы не оставляют в покое, многие граждане задумываются о процедуре банкротства. Однако этот путь напоминает скорее марафон, чем спринт — он требует выдержки, подготовки и понимания всех стадий. В этом подробном руководстве мы разберем каждую стадию банкротства физического лица со всеми нюансами, сроками и подводными камнями, чтобы вы могли принять взвешенное решение и защитить свои интересы.

Банкротство — крайняя мера: почему важно рассмотреть альтернативы

Прежде чем погружаться в детали процедуры, важно осознать: банкротство физического лица — это не панацея от всех финансовых проблем, а сложный юридический процесс с серьезными последствиями.

Тревожные сигналы, свидетельствующие о необходимости серьезных мер:

- Общая сумма долгов превышает 500 000 рублей,

- Вы не в состоянии платить по обязательствам более 3 месяцев,

- Ежемесячные платежи по кредитам составляют более 50% от вашего дохода,

- Имущества недостаточно для покрытия всех обязательств.

Сервис SPD-online предлагает комплексный подход к решению долговых проблем. Проверьте свои задолженности по ссылке: https://spd-online.ru/sumary-debt/, чтобы получить детальную картину своих финансовых обязательств и начать действовать на опережение.

Рассмотрим подробно все стадии, которые необходимо пройти должнику при оформлении процедуры банкротства.

contents ↑Подготовительная стадия: финансовый аудит и сбор документов

Срок: 1-2 месяца

Еще до подачи заявления в суд необходимо провести тщательную подготовку — финансовый аудит, анализ имущества, подготовка документов.

Детальный финансовый анализ включает:

- Составление полного реестра обязательств с указанием каждого кредитора, суммы основного долга, начисленных пеней и процентов.

- Анализ доходов за последние 3 года с разделением по источникам получения.

- Фиксацию всех регулярных расходов на содержание семьи.

- Инвентаризацию имущества с фотографированием и описанием каждого объекта.

Особое внимание стоит уделить документам:

- Кредитные договоры и дополнительные соглашения к ним.

- Выписки по счетам и кредитным историям.

- Документы, подтверждающие право собственности на имущество.

- Справки о доходах по форме 2-НДФЛ или по образцу банка.

- Квитанции об оплате коммунальных услуг и других регулярных платежей.

Стадия 1: Подача заявления — начало юридического процесса

Срок: 1-3 месяца

Это отправная точка всей процедуры банкротства физического лица.

Процесс начинается с подачи заявления в арбитражный суд по месту вашей регистрации. Это похоже на запуск сложного механизма, который уже нелегко будет остановить.

Подготовка заявления требует особой тщательности: каждый раздел должен быть заполнен с максимальной детализацией. Например, в части описания имущества недостаточно указать «квартира» — нужно предоставить полные технические характеристики, этаж, площадь, кадастровый номер и текущую рыночную стоимость.

Процесс рассмотрения заявления судом предполагает, что судья проводит тщательный анализ представленных документов, проверяя:

- Полноту и достоверность предоставленной информации.

- Наличие реальных признаков банкротства.

- Отсутствие признаков фиктивности процедуры.

- Соответствие документов установленным требованиям.

На этой стадии может быть введена процедура наблюдения, когда суд назначает временного управляющего для анализа вашего финансового положения.

contents ↑Стадия 2: Реструктуризация долгов — возможность сохранить активы

Срок: до 3 лет

Это ключевая фаза процедуры банкротства физического лица, которая позволяет избежать продажи имущества.

Суд утверждает кандидатуру финансового управляющего, который:

- Анализирует финансовое положение должника.

- Проверяет законность совершенных сделок.

- Контролирует процесс реструктуризации.

Финансовый управляющий анализирует все возможные источники доходов, включая:

- Основное место работы и возможные подработки.

- Сдачу имущества в аренду.

- Реализацию непрофильных активов.

- Помощь родственников и другие законные источники.

План реструктуризации должен содержать:

- Помесячный график платежей с учетом сезонности доходов.

- Резерв на непредвиденные расходы.

- Механизм контроля за исполнением плана.

- Санкции за невыполнение условий.

Для утверждения плана судом необходимо:

- Наличие постоянного источника дохода.

- Реальная возможность выполнения плана.

- Отсутствие возражений от кредиторов.

Особенности процесса — на время действия плана реструктуризации вводится мораторий на удовлетворение требований кредиторов, что означает:

- Прекращение начисления пеней и штрафов.

- Запрет на обращение взыскания на имущество.

- Приостановку исполнительных производств.

Стадия 3: Реализация имущества — период торгов

Срок: 6-12 месяцев

Если реструктуризация невозможна, наступает самая сложная стадия банкротства физического лица — стадия реализации имущества.

Производится инвентаризация имущества, финансовый управляющий проводит полную опись имущества, включая:

- Недвижимость (кроме единственного жилья).

- Транспортные средства.

- Ценные бумаги и доли в бизнесе.

- Банковские вклады и счета.

- Драгоценности и предметы роскоши.

Процедура реализации включает несколько шагов:

- Оценка имущества проводится независимыми оценщиками с выездом на объекты.

- Подготовка к торгам включает фотографирование, описание и составление лотов.

- Проведение торгов в электронной форме с соблюдением всех процедурных требований.

- Расчеты с кредиторами по установленной законом очередности.

Проведение торгов, торги проводятся в электронной форме:

- Начальная цена устанавливается на 10-15% ниже рыночной.

- Проводятся в два этапа (основные и повторные торги).

- Победителем признается участник, предложивший наивысшую цену.

Распределение вырученных средств происходит в следующей очередности:

- Судебные расходы и вознаграждение управляющего.

- Текущие платежи (алименты, возмещение вреда).

- Зарплата и выходные пособия.

- Обязательства перед бюджетом.

- Прочие требования.

Особенности реализации разных видов имущества:

- Недвижимость продается с учетом обременений и прав третьих лиц.

- Предметы обычной домашней обстановки исключаются из конкурсной массы.

- Транспортные средства проходят техническую экспертизу.

- Ценные бумаги оцениваются с учетом рыночной конъюнктуры.

- Бизнес-активы продаются как единый комплекс или по отдельности.

- Можно выкупить свое имущество на торгах.

Стадия 4: Завершение процедуры

Срок: 1-2 месяца

Финальный этап процедуры банкротства физических лиц наступает после завершения всех предыдущих стадий.

Основания для завершения:

- Полная реализация всего имущества.

- Распределение средств между кредиторами.

- Отсутствие возможности дальнейшего взыскания.

Процесс завершения включает:

- Подготовку финального отчета финансовым управляющим.

- Рассмотрение отчета судом с участием всех заинтересованных лиц.

- Вынесение судебного акта о завершении процедуры.

- Внесение записей в государственные реестры — информация о банкротстве вносится в ЕФРСБ.

- Все ограничения снимаются (кроме 5-летнего запрета на повторное банкротство).

Последствия успешного завершения:

- Списание оставшейся задолженности.

- Снятие всех арестов и ограничений.

- Прекращение исполнительных производств.

- Возможность начать финансовую жизнь с чистого листа.

Практические рекомендации для каждого этапа

На этапе подготовки:

- Ведите детальный учет всех финансовых операций.

- Сохраняйте все документы, связанные с доходами и расходами.

- Консультируйтесь с юристом перед совершением любых сделок.

- Изучайте судебную практику по аналогичным делам.

Во время процедуры:

- Регулярно взаимодействуйте с финансовым управляющим.

- Своевременно предоставляйте запрашиваемые документы.

- Посещайте все судебные заседания.

- Соблюдайте установленные судом ограничения.

После завершения:

- Начните восстановление кредитной истории.

- Разработайте личный финансовый план.

- Создайте резервный фонд.

- Избегайте необдуманных кредитных решений.

Риски: что нужно знать до начала процедуры

Банкротство — это не только шанс на освобождение от долгов, но и определенные риски.

Основные риски включают:

- Возможность оспаривания сделок, совершенных в течение 3 лет до банкротства.

- Риск признания процедуры фиктивной при сокрытии активов.

- Ограничения на выезд за границу во время процедуры.

- Запрет на занятие руководящих должностей после завершения процедуры.

Альтернативные пути: мирное урегулирование без банкротства

Прежде чем прибегать к дорогостоящей и рискованной процедуре банкротства, стоит рассмотреть альтернативные варианты решения долговых проблем.

Реструктуризация через банки-кредиторы

Многие банки готовы пойти навстречу добросовестным заемщикам, предлагая:

- Кредитные каникулы на срок до 6 месяцев.

- Увеличение срока кредита с уменьшением ежемесячных платежей.

- Рефинансирование под более низкий процент.

- Частичное списание штрафов и пеней.

Рефинансирование

- Консолидация нескольких кредитов в один.

- Снижение общей процентной нагрузки.

- Удобный график платежей.

Внесудебное банкротство через МФЦ

Для долгов до 500 000 рублей доступна упрощенная процедура, которая:

- Не требует участия финансового управляющего

- Занимает значительно меньше времени

- Обходится дешевле для должника

- Сохраняет конфиденциальность процедуры

Подробно о внесудебном банкротстве и его последствиях можно узнать в статье.

Банкротство следует рассматривать как последнюю меру, когда другие варианты исчерпаны.

Основная цель сервиса SPD-online — помочь вам найти альтернативные пути управления долгами без необходимости объявления банкротства. Мы предлагаем различные инструменты для реструктуризации и поэтапного погашения задолженностей.

Начните прямо сейчас:

- Зарегистрируйтесь на сайте https://spd-online.ru/. Это простой и быстрый шаг, который поможет вам взять свои долговые обязательства под контроль.

- Проверьте свои задолженности по ссылке https://spd-online.ru/sumary-debt/. Получите полное представление о вашей финансовой ситуации — бесплатно и анонимно.

- Изучите возможные варианты решения. С помощью сервиса SPD-online вы можете найти способ урегулирования долгов, который позволит сохранить вашу финансовую репутацию и избежать лишних переживаний.

Инструменты для решения проблем с долгами от сервиса spd-online.ru:

- Сомнительный долг? Воспользуйтесь шаблоном «Отмена судебного приказа» — это ускоренная процедура, которая поможет, если вас не известили о деле надлежащим образом.

- Решение уже вынесли? Ваш вариант — шаблон «Отмена заочного решения суда по задолженности». Это ваш второй шанс, если вы не были на судебном заседании.

- Беспокоят коллекторы? Написание «Жалобы в прокуратуру на звонки коллекторов» поможет остановить нарушение ваших прав.

- Приставы действуют неправомерно? Подайте «Жалобу на действия судебных приставов», чтобы обязать их работать по закону.

Даже в самой сложной долговой ситуации есть законные пути для защиты. Важно использовать все доступные инструменты. Сервис https://spd-online.ru/ предоставляет готовые шаблоны необходимых документов. Зарегистрируйтесь в личном кабинете и получите к ним полный доступ.

Заключение: взвешенное решение — залог успеха

Понимание всех стадий банкротства физического лица — это ваше главное оружие в борьбе с финансовыми трудностями. Подходите к процессу взвешенно и обдуманно.

Но помните: лучшая стратегия — не доводить до банкротства. Воспользуйтесь услугами автоматизированного сервиса управления долгами, чтобы сохранить свое финансовое здоровье и репутацию.

Сервис SPD-online предлагает комплексное решение для управления долгами. Зарегистрируйтесь на сайте https://spd-online.ru/, чтобы получить детальный план выхода из долгового кризиса и профессиональную поддержку на всех этапах.

Ваши действия сегодня определяют финансовое завтра:

- Проведите детальный анализ своих долгов через сервис spd-online.ru.

- Получите юридическую консультацию по возможным путям решения проблем.

- Разработайте пошаговый план действий с учетом вашей ситуации.

Помните: знание — ваша главная сила в борьбе с финансовыми трудностями. Действуйте осознанно и профессионально.